青色専従者給与を活用する家族経営では、税負担を軽減するためのさまざまな制度を理解することが大切です。

その中でも「定額減税」がどのように適用されるのか気になる方も多いのではないでしょうか。

本記事では、青色専従者給与と定額減税の関係、適用条件、申告のポイントについて詳しく解説します。

Contents

青色専従者給与とは?

1. 青色専従者給与の定義

青色専従者給与は、家族従業員に対して支払われる給与のことです。

青色申告者が適切な手続きと要件を満たすことで、経費として計上できます。

- 対象者:同居している親族や配偶者。

- 条件:専ら事業に従事しており、年間を通じて一定時間以上働いていること。

2. 専従者給与のメリット

- 経費計上:家族従業員への給与が経費として認められ、課税所得を減らせます。

- 節税効果:適切に申告することで、税負担を大幅に軽減可能。

定額減税の基本的な仕組み

1. 定額減税とは?

定額減税は、納税者の負担を軽減するために設けられた制度で、一定額が税額から控除されます。

- 対象税:所得税や住民税に適用。

- 控除の仕組み:課税所得に基づいて計算された税額から一定額が差し引かれます。

2. 青色専従者給与と定額減税の関係

青色専従者給与を受け取る家族従業員も、納税者として定額減税の対象になります。

ただし、専従者給与の額や税金の計算方法によって減税額が異なるため、具体的な確認が必要です。

青色専従者給与に定額減税が適用される条件

1. 専従者給与の適用条件

- 青色申告の事業者であること。

- 専従者の給与が事前に税務署へ届け出ている内容と一致していること。

- 給与が適正額であること(不当に高額でないこと)。

2. 定額減税の適用条件

- 青色専従者給与を受け取っている従業員が、給与所得者として税額控除を受ける場合に適用されます。

- 必要な控除申請を年末調整や確定申告時に適切に行うことが重要です。

確定申告時に注意すべきポイント

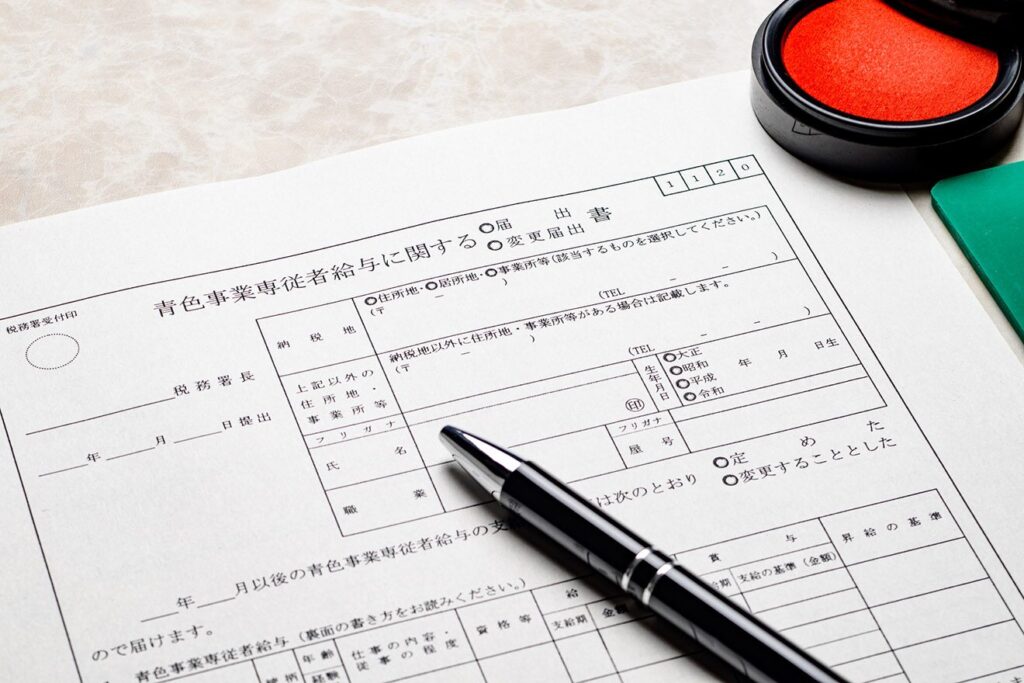

1. 必要な書類

- 青色専従者給与に関する届出書(青色申告時に提出)。

- 源泉徴収票:給与所得者としての専従者の所得を明確にするため。

- 確定申告書:青色申告者が控除を申請するための書類。

2. 記載時の注意点

- 青色専従者給与を経費に計上する際、事前に届出した金額と一致していることを確認。

- 専従者給与として支払った分が適正に処理されているかチェック。

減税が青色専従者給与に与える具体的な影響

1. 減税額の計算例

青色専従者給与が高い場合、以下のような節税効果が期待できます。

| 青色専従者給与 | 所得税控除額 | 住民税控除額 |

|---|---|---|

| 年収200万円 | 約20万円 | 約15万円 |

| 年収400万円 | 約40万円 | 約30万円 |

2. 家族全体での減税効果

青色専従者給与を適用することで、事業者自身の所得税も軽減されるため、家族全体での税負担を大幅に削減できます。

よくある質問(FAQ)

Q1. 青色専従者給与にも年末調整が必要ですか?

- はい、青色専従者給与を受け取る家族従業員も給与所得者として年末調整が必要です。

Q2. 専従者給与の減税は住民税にも適用されますか?

- 所得税だけでなく、住民税にも定額減税が反映されます。

Q3. 専従者給与を支払わない場合、減税はどうなりますか?

- 専従者給与を支払わない場合、家族従業員としての減税は適用されませんが、事業者の課税所得は減らせなくなります。

まとめ:青色専従者給与と定額減税を正しく活用しよう

青色専従者給与を適切に設定し、定額減税の条件を満たすことで、家族経営の税負担を大幅に軽減できます。

特に、確定申告や年末調整時に正確な書類を提出し、減税制度を最大限に活用することが重要です。

この記事を参考に、家族全体での節税対策を実践しましょう!